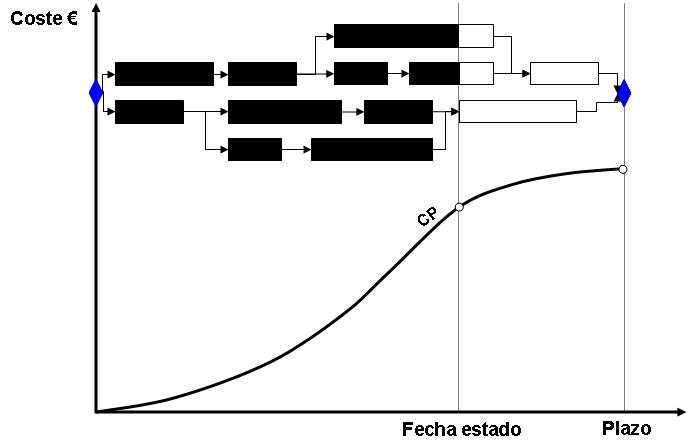

Recordemos que el primer grupo está compuesto del coste planificado CP, valor ganado VG y coste realizado CR. Como dijimos en el segundo anuncio, CP era una proyección temporal, y acumulada, del presupuesto del proyecto desglosado en sus actividades y distribuido en el tiempo. Esto se consigue a partir de la programación de las actividades (diagrama de Gantt) y, lo que va a ser clave para el asunto que nos ocupa, del criterio que hayamos establecido para distribuir temporalmente el coste de cada una de las actividades. La siguiente figura es bastante esclarecedora de lo que acabamos de decir:

Así, el coste planificado CP en un momento dado del proyecto es la suma de las siguientes contribuciones:

- Todas aquellas tareas cuya finalización planificada se haya dado en una fecha anterior a la fecha de estado dada, contribuirán con todo su coste al coste planificado acumulado del proyecto.

- Todas aquellas tareas cuyo inicio planificado ocurra en una fecha posterior a la fecha de estado dada, no contribuirán aún al coste planificado acumulado del proyecto.

- Todas aquellas tareas que deberían estar en curso en la fecha de estado dada contribuirán con su fracción de coste según el modelo de distribución que se haya aplicado.

Tan sólo queda, pues, determinar ese modelo de distribución del coste para cada actividad. Pero antes de continuar debemos tener en cuenta que, hasta este punto, ya hemos asumido que hemos sido capaces de determinar todo el trabajo que hay que hacer, estructurado y desglosado en actividades, y programar estas actividades en el tiempo. En definitiva, hemos podido construir un diagrama de Gantt de todo el proyecto. Digo esto porque, en mi experiencia, es en este punto donde gran parte de las organizaciones comienzan a flaquear. El hecho de determinar todas las actividades a un nivel de detalle equilibrado, junto con todas sus interdependencias y su duración estimada, es una labor que exige más trabajo, participación y compromisos de todas las partes implicadas, y una comunicación más fluida, de lo que el nivel de madurez de muchas organizaciones puede ofrecer, o simplemente están dispuestas a aceptar. Esto puede ser lamentable, pero es lo que hay y son hechos que un jefe de proyecto no debería cometer el error de subestimar.

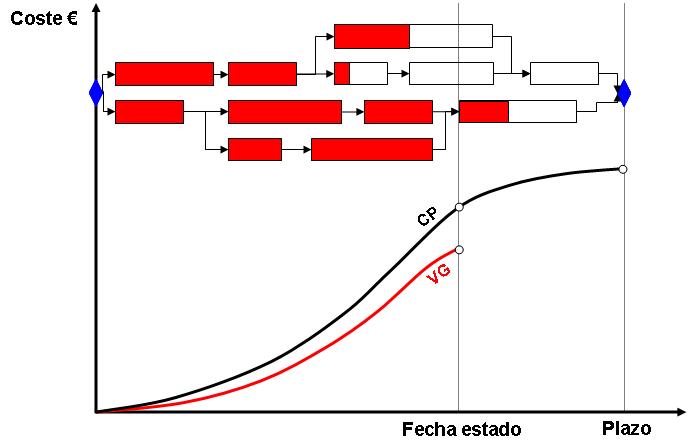

Hechas estas consideraciones, nos metemos de lleno en el asunto de distribuir el coste de una actividad. El modelo que escojamos va a ser la referencia para la posterior medición del valor ganado VG, que va a consistir en ir acreditando cómo se va alcanzando el valor planificado. Es por ello que a estos modelos de distribución también se les suele llamar técnicas de medida del valor ganado. La esencia de todo esto es que CP y VG están estrechamente relacionados en cuanto que el modelo elegido para distribuir el CP de cada actividad individual va a ser la referencia para medir posteriormente como se va ganando ese valor según el modelo de distribución. Espero que la figura siguiente clarifique esto que estamos diciendo.

Comparar esta figura con la anterior, en la que teníamos el coste planificado. Para todas aquellas tareas que han finalizado, están completamente rellenas de color rojo, su valor ganado coincidirá con su coste planificado. Esto es así porque una vez finalizadas podemos acreditar que se ha realizado todo el trabajo previsto, independientemente de que haya habido adelantos o retrasos, o incluso se haya hecho con más o menos coste del inicialmente previsto. Lo que importa en este caso es que se ha completado el trabajo inicialmente previsto o, en caso contrario, que porcentaje llevamos. Sin embargo, hay otras cuyo relleno en rojo no coincide con el relleno negro planificado. En estos casos VG diferirá de CP y, cuando se calcule el acumulado, tendremos una curva S (en rojo) diferente a la planificada (en negro). Se pueden ver tareas en las que se ha acreditado menos trabajo del inicialmente previsto, y otras en el que se ha acreditado más del previsto, aunque en el cómputo acumulado sale menos trabajo del previsto. Esto es la esencia de la medición del valor ganado. En el siguiente anuncio abordaremos las diferentes técnicas para realizar esta medición.

Gracias a ti Manolo por tu comentario. Me alegra mucho saber que, no sólo pueda ser de tu utilidad, sino que estés pensando en aplicarlo. La verdad es que a un proyecto de ese orden de magnitud (millones de euros) puede ser aplicado sin exigir mucha exactitud a nivel de tarea y los beneficios que puedes obtener, desde el punto de vista de gestión, muchos, comparados con el esfuerzo que tendrás que hacer.

ResponderEliminarÁnimo y ya nos cuentas tu experiencia -lo que puedas contar.

Diego.

Espectacular la herramienta, pero ¿pregunta?, ¿como adapto la macro en VBA de project para que me pueda calcular los periodos en forma semanal y no mensual?

ResponderEliminaratte,

Jorge Espinosa F