Está claro que con las magnitudes que hemos definido hasta el momento no podemos responder a ninguno de estos interrogantes, a pesar de que estoy tan cansado de ver informes en los que se afirma que sí se responde: -dime como mides y te diré cómo te comportas, que casi debería dudar ya a estas alturas. Necesitamos pues de otras que sí lo hagan realmente. Y así entramos en un cuarto grupo de magnitudes. Como en todas las anteriores, vamos a llegar a ellas a través del sentido común. Obviamente la eficiencia de cualquier sistema deber ser medida respecto a un patrón, ya que es un término relativo y no absoluto. En el caso anterior, no es lo mismo una desviación de 20.000 € respecto de 40.000 € que de 800.000 €. El la primera situación los 20.000 € son una bola de lanzamiento de martillo, y en la segunda una canica. Si dividimos una desviación respecto del valor patrón –a continuación determinaremos cuál es ese patrón, tendremos la desviación relativa, que no es más que cuantos euros nos hemos desviado por cada euro de referencia. En la primera situación corresponde a un 50%, mientras que en la segunda a un 2,5%. Y siguen siendo 20.000 €.

Pero estos porcentajes, que además pueden ser positivos o negativos según las desviaciones estén a nuestro favor o en contra, no son eficiencias. Una eficiencia es una magnitud que suele tomar un valor dentro entre 0 (totalmente ineficiente) y 1 (eficiente), e incluso ser mayor de 1 si supera su máximo rendimiento. ¿Cómo puede ser eso? El motor de un coche difícilmente superará su máximo rendimiento teórico, pero un proyecto es un claro ejemplo de sistema que sí puede superar para bien la referencia marcada en la planificación. Es decir, conseguir los resultados, incluso más de los inicialmente previstos, antes de plazo y por debajo del coste previsto. No es una cosa que se vea todos los años, pero es posible. Dado que teníamos dos magnitudes que medían las desviaciones en coste y en plazo, podemos definir sus respectivas que midan la eficiencia en coste y en programación. Si para hallar la desviación hacíamos una sustracción, para la eficiencia haremos una división. La magnitud clave es el valor ganado VG. Si la referencia es el coste realizado CR, tendremos una eficiencia en coste a la que llamaremos EC. Si la referencia es el coste planificado CP, tendremos una eficiencia en programación que llamaremos EP. Así pues, tendremos que EC=VG/CR y EP=VG/CP. En ambos casos tendremos que la eficiencia es 0 si no se ha hecho nada y 1 si se va según lo previsto. Pero, si hemos hecho más de lo previsto, VG>CR, la eficiencia en programación será mayor que 1; mientras que si hemos gastado menos de lo realmente aportado CR<VG, la eficiencia en coste será mayor que 1. El valor 1 será el umbral y, además, así construida la eficiencia, permite comparar valores de diferentes proyectos ya que define claramente qué es una canica o una bola de lanzamiento de martillo para cada proyecto.

Con este cuarto grupo de magnitudes cerramos el tema de los indicadores, aunque todavía no la serie de anuncios. En el siguiente libro de trabajo de Excel se puede encontrar una plantilla con todas las magnitudes y cálculos automatizados del Análisis del Valor Ganado (AVG) aplicados a un ejemplo concreto. A continuación muestro unas figuras extraídas del ejemplo de Excel para realizar algunos comentarios que considero interesantes. En la siguiente figura se muestra precisamente una evolución a lo largo de un proyecto de las eficiencias que hemos definido anteriormente, medidas en los sucesivos puntos de control.

En color amarillo tenemos la evolución de la eficiencia en plazo. Vemos cómo comenzamos haciendo más trabajo del previsto (eficiencia mayor que 1) hasta que, alrededor de la sexta semana, empieza ya a acumularse el retraso. A partir de ahí la eficiencia va bajando hasta que llega un momento que vuelve a subir hasta llegar a 1 al finalizar el proyecto, independientemente de que lo haga con adelanto o retraso. Este comportamiento, que puede parecer extraño, y que a un gerente no muy ducho en el AVG podría inducirle a pensar que el director de proyecto le está engañando, es completamente normal debido a la forma en que se ha definido el valor ganado VG, que al final del proyecto tiene que coincidir con el presupuesto inicial del proyecto (ver este anuncio). Tanto la desviación en plazo que hemos definido, como la correspondiente eficiencia, serán 0 y 1 respectivamente al final del proyecto porque ya se habrá realizado lo que se tenía que realizar. Este comportamiento es precisamente una de las flaquezas del AVG, ya que, a medida que el proyecto se va acercando a su final, el poder informativo de estos indicadores va perdiendo fuerza. En fin, no es oro todo lo que reluce. En cualquier caso, el problema se puede solventar aunque de eso hablaremos en un futuro anuncio.

En color morado se muestra la evolución de la eficiencia en coste. Esta si que es fidedigna de principio a fin. Vemos cómo esta eficiencia se va empobreciendo durante las primeras semanas del proyecto hasta que llega a un valor mínimo a partir del cual empieza a remontar -aunque siempre está por debajo de 1. Posiblemente en ese momento se tomaron medidas importantes para recuperar el proyecto del desastre económico hacia el que se encaminaba en caída libre. En los últimos estadios del proyecto observamos cómo la eficiencia vuelve a caer ligeramente, posiblemente porque se puso toda la carne en el asador para evitar que el proyecto no se fuera mucho en plazo. Ya puede observar el lector la jugosa información que puede obtener un jefe de proyecto, y sobretodo un gerente, de las tendencias generales de un proyecto que muestran estos gráficos, ayudando a situar cambios en dichas tendencias de manera que ayuda a centrar los puntos donde hacer un análisis más exhaustivo. No todo en un proyecto es digno de especial atención, y estos resultados ayudan a focalizar.

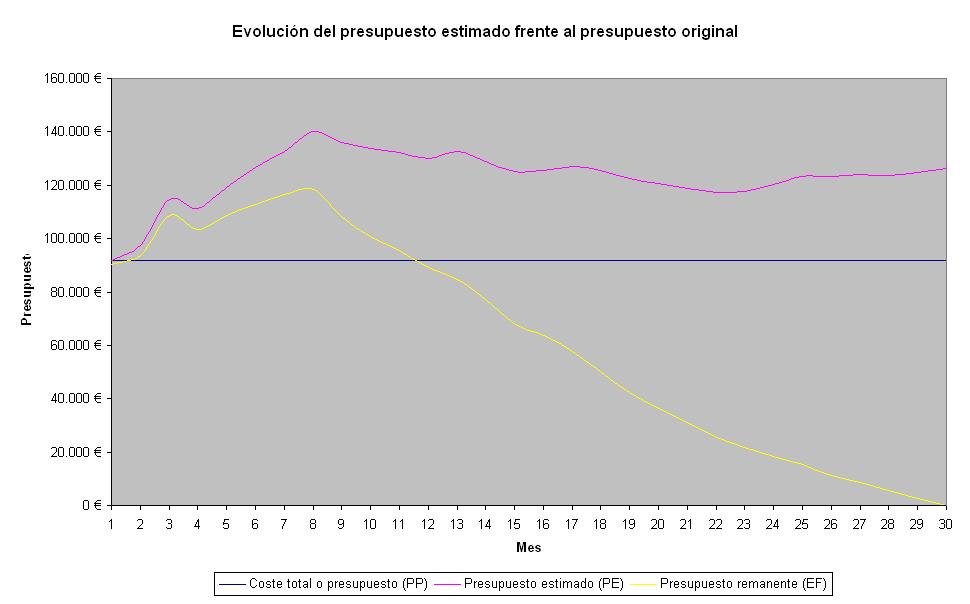

La siguiente figura muestra la evolución del nuevo presupuesto, estimado en cada punto de control, a lo largo del proyecto.

En azul tenemos una línea horizontal que refleja el presupuesto inicial PP proyecto. Frente a éste se muestra, en color morado, el nuevo presupuesto estimado PE. Vemos que su historia es paralela a la de la eficiencia en coste: hay un máximo a partir del cual se tiende a recuperar el presupuesto original, hasta que en los últimos estadios vuelve a aumentar ligeramente. Calcado. Esto es información, y de la buena.

Estimado Dr. Diego Navarro,

ResponderEliminarEstuve navegando en busca de información respecto a la Planificación y control de Proyectos.

Con más interes en conocer la Teoría del Valor Ganado y la Curva S, pues es el tema que he escogido para desarollar un Informe. La aplicación que le daré sera a un area reducida (Aplicada a Proyectos de Aire acondicionado).

Gracias por la información vertida en esta pagina, se que es de mucha ayuda no solo para mi si no para otros amigos.

Saludos.

Walter Gómez.

Estimado Walter, me alegra saber que la serie sobre el Valor Ganado pueda serle de utilidad, espero que sobretodo de utilidad práctica.

ResponderEliminarUn saludo.

Diego.

De todo lo que he navegado por internet buscando informacion sobre el tema esta es la mejor. gracias. sigue por favor

ResponderEliminarEstimado Diego Navarro, te escribo desde Peru ya te imaginas con el Boom Inmobiliario que ahora vivimos este tipo de conocimientos y aportes que nos brindas estan siendo de mucha ayuda. Me permito solicitarte mayor informacion al respecto de la Programacion Ganada que para el tema de Construccion es todo un conocimiento que no manejan aqui en Peru

ResponderEliminar