Todo sistema de medida requiere de unas magnitudes cuantitativas y unas unidades de medida, que en nuestro caso son los costes presupuestado, real y valor ganado, respectivamente medidos en una unidad monetaria. Dado que lo que pretendemos obtener son desviaciones respecto a un plan original, el coste presupuestado va a ser esa referencia, de manera que va a ser fijado en el momento de realizar la planificación detallada. Una vez la ejecución del proyecto se abre paso, se procederá a realizar medidas de forma regular a lo largo de todo el proyecto de las dos magnitudes restantes: el coste real y el valor ganado. Y eso es toda la iniciativa que hay que llevar hasta el final del proyecto, el análisis es totalmente automático. Dicho de esta manera, la cosa parece bastante simple. Pero no lo es para nada. El ser humano es capaz de desentrañar las aparentemente complejas leyes que rigen la naturaleza, diseñar y ejecutar complicados procesos de ingeniería, idear y aprender técnicas sutiles para resolver problemas diversos, etc. Y todo ello por muy complicadas que sean: una vez asimiladas ya no hay secretos. Sin embargo, lo difícil puede llegar a ser tener éxito a la hora de persuadir a un equipo para que se entregue a un proyecto, conseguir que los proveedores entreguen los materiales a tiempo, o que el cliente no pida el oro y el moro, a pesar de que no requieran del aprendizaje de fórmulas complicadas sino todo lo contrario. A la hora de obtener datos sobre costes reales y valores ganados ocurre lo mismo. Quizás el coste real, ver el primer anuncio, sea algo más sencillo de determinar –si dejamos al margen dobles contabilidades, intereses ocultos o acciones fraudulentas. Por lo que respecta al valor ganado, el proceso se torna más difícil.

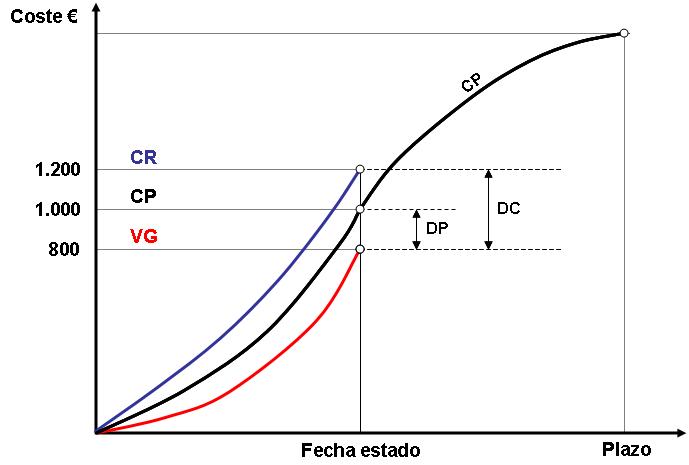

El valor ganado es una magnitud crucial para nuestro análisis, no en balde de ahí recibe su nombre. En sensu stricto no es más que el coste presupuestado del trabajo realizado, una foto instantánea del progreso del trabajo en un momento dado del proyecto, valorado según el coste presupuestado. Si el progreso del trabajo de una actividad coincide con el inicialmente previsto, el valor ganado coincidirá con su coste planificado. La suma de todas las contribuciones de todas las tareas finalizadas o en curso en el momento de tomar la instantánea, nos dará el valor acumulado para cada una de las magnitudes mencionadas. Si ambos valores coinciden podemos concluir que el proyecto marcha según el plazo previsto, en caso contrario indicará que marcha adelantado o atrasado. Podemos definir una magnitud para medir esta desviación de la siguiente manera DP = VG - CP, donde VG es el valor ganado, CP el coste planificado y DP nos da una medida de de la desviación en plazo, aunque en unidades monetarias. Si DP es una cantidad negativa, quiere decir que el valor ganado ha sido menor que el coste planificado o, en otras palabras, que deberíamos haber gastado menos dinero del inicialmente presupuestado debido a que vamos con retraso. Si es una cantidad positiva quiere decir que vamos adelantados en plazo por lo que deberíamos haber gastado más dinero del inicialmente presupuestado.

El valor ganado nos da una medida de lo que deberíamos haber gastado dado el progreso del trabajo, valorado según el coste presupuestado. Eso no quiere decir que nos hayamos gastado realmente ese dinero. Este último valor lo da el coste realizado que, como su nombre indica, no es más que el dinero que ha salido de la caja del proyecto hasta el momento. Con todo esto surge, nuevamente de forma natural, una segunda magnitud para medir la desviación en coste del proyecto: DC = VG - CR, donde CR es el coste realizado y DC la desviación en coste. Si la desviación en coste es negativa quiere decir que estamos gastando más que lo que deberíamos mientras que si es positiva todo lo contrario. De la misma manera que existen diferentes formas de distribuir temporalmente el coste de una tarea, se da el caso para dar cuenta del progreso del trabajo invertido en la misma. Tan sólo remitirnos a lo que decíamos en el segundo anuncio: sentido común entrenado y, ante todo, pecar más de simplicidad en el modelo aplicado que de lo contrario. En un futuro anuncio de esta serie hablaremos de ello. Una vez determinado el progreso, el valor ganado se obtiene multiplicándolo por el coste planificado de la tarea.

En la representación gráfica mediante curvas S tenemos lo siguiente:

Mediante una aritmética extremadamente sencilla, hemos derivado dos magnitudes que nos dan información acerca de posibles desviaciones en plazo y coste. La cosa no acaba aquí. Además podemos derivar nuevas magnitudes que permiten efectuar una predicción de cual podría ser el coste al final del proyecto si las cosas continuaran según la tendencia actual. Pero eso será en anuncios futuros.

No hay comentarios:

Publicar un comentario

Nota: solo los miembros de este blog pueden publicar comentarios.