El grado de avance de una tarea (GA), y en general de un proyecto, debe ser una magnitud cuyo recorrido vaya desde 0% (tarea cuyo inicio aún no se ha acreditado, ojo que esto no significa que no se haya iniciado) a 100% (acreditación de que se han alcanzado sus resultados). De la misma manera, el valor ganado VG de dicha tarea variará entre cero y el coste planificado CP para la misma. Cuando una tarea se da por finalizada, se asume que su grado de avance es del 100% y se ha ganado todo el valor inicialmente presupuestado: VG=CP. Para el modelo sencillo de “grado de avance”, el cálculo del valor ganado es VG=GRxCP. Otra cosa muy distinta es que en un momento dado el grado de avance que, según la planificación, debería ser del 20%, sea del 25%. O que el valor ganado acumulado hasta ese momento sea de 2.500 €, cuando el coste planificado acumulado para el mismo momento es de 2.000 €. Todo ello indica que vamos adelantados en programación. Pero, independientemente de que finalicemos la tarea (o proyecto) con antelación o retraso, nos hayamos gastado más o menos de lo presupuestado, siempre ocurrirá que el grado de avance es del 100% y el valor ganado será igual al coste planificado. No hay ninguna razón extraña y oculta para ello, simplemente se debe a nuestra definición de los conceptos de grado de avance y valor ganado.

Pero resulta que el cableado de fibra óptica de cierta área estaba estimado en 10 días a razón de 500 € diarios (el coste planificado será de CP = 5.000 €), y en cierto momento se nos dice que se han imputado ya 12 días. ¿Qué está ocurriendo? ¿Llevamos un grado de avance del 120%? ¿Un valor ganado de 6.000 €? Obviamente se han invertido dos días más de los inicialmente previstos, pero eso no quiere decir que le hemos cogido gusto a eso de cablear y nos hemos salido del área inicialmente prevista (este caso supondría un cambio en el alcance y sobre ello hablaremos en un futuro). Lo que ha ocurrido en realidad es que vamos con retraso. Vamos a considerar las dos posibles situaciones: (1) que he finalizado en 12 días; (2) que aún no he finalizado. En el primer caso he finalizado en 12 días, por lo que el grado de avance será del 100% y el valor ganado VG=CP = 5.000 €. Ahora bien el coste realizado será de CR = 6.000€. Las desviaciones serán de DC = -1.000 € y DP = 0 € respectivamente.

En el segundo caso aún no he finalizado, aunque ya llevo invertidos dos días más de los inicialmente presupuestados. ¿Cómo calculo el grado de avance? La referencia inicial ya no me vale porque la he sobrepasado, eso me daría un grado de avance irreal del 120%, ¡cuando aún no he finalizado! Realmente necesito una nueva estimación de lo que me resta para finalizar. Bien, llevamos 12 días, ¿cuántos estimamos que nos quedan para finalizar? Supongamos que son 3 días, eso quiere decir que la nueva duración estimada es de 15 días. El grado de avance será entonces de 12/15 = 80%, esto sí que tiene sentido. Y ahora viene el cálculo clave que nos hará comprender en toda su amplitud el concepto de valor ganado. El valor ganado será el 80% del coste inicialmente presupuestado de la tarea, que era de 5.000 €, VG = 4.000 €. Así tenemos que CP = 5.000 € (¡en teoría ya debería haber finalizado!) y CR = 6.000 €. Las desviaciones son DC = -2.000 € (¡y no mil!) y DP = -1.000 € (vamos con retraso).

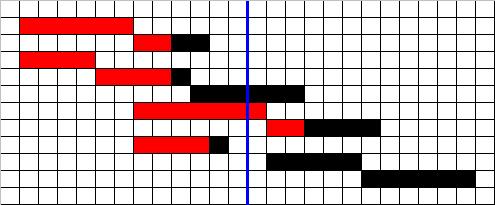

Para finalizar, una figura que espero que ilustre de forma simple la relación entre los conceptos de coste planificado, valor ganado y modelos de distribuir el coste planificado en el tiempo y medir el valor ganado.

La figura representa un diagrama de Gantt en el que las barras horizontales son las tareas. La línea vertical de color azul representa la fecha de estado del proyecto. El color negro de las barras de tarea representa la planificación, mientras que el rojo representa lo que se ha hecho hasta la fecha representada por la línea azul. El modelo de distribución es el siguiente: cada cuadradito de la rejilla que ocupan las barras de tarea representa un euro. Así pues, el coste planificado acumulado hasta la fecha marcada por la línea azul vendrá dado por la suma de todos los cuadraditos, tanto negros como rojos (notar que en planificación son todos negros) que estén situados a la izquierda de la línea azul. Son 33 cuadraditos: CP = 33 €. Eso es todo lo que se debería haber hecho según lo planificado. El valor ganado es todo lo que se ha hecho hasta la fecha y vendrá dado por la suma de todos los cuadraditos de color rojo, tanto si están a la izquierda como a la derecha de la línea azul. Notar que en algunas tareas puedo ir retrasado y en otras adelantado. Son 29 cuadraditos: VG = 29 €. La desviación en programación es DP = VG – CP = -4 €, el proyecto en su totalidad va con retraso.

Me parece bastante sencilla y por lo tanto entendible la explicacion del autor. Realmente veo que el VG tiene asidero es en la industria de la construcion, donde ademas se deben incorporar otras variables como partidas no previstas en proceso hasta la linea de corte de la valuacion de obra o VG. igualmente los inventarios iniciales y finales para ser descontados a fin de hallar el costo real del trabajo realizado, y tambien influyen las compras de herramiententas y de equios durante el lapso del proyecto, pues no pueden cargarse como un gasto sino como parte de una depreciacion o de un costos de operacion y posesion COP

ResponderEliminarEn contrucion se da el caso de que algunas partidas de obra no llegan al 100% del VG, debido a que fueron sobreestimadas; PE, eran 20 m2 de pared presupuestadas y se construyeron solo 15, (diaminucion de obra)y otras en tanto que sobrepasan porque fueron subestimadas, 24 m2 de granito presupuestadas y eran 240 realmente, (aumentos de obra)o partidas no previstas (presupuestadas), como por ejemplo el sistema de aire en una edificacion de clima calido que es imprescindible.

ResponderEliminarla nueva base del VG, tomaria en cuenta la siguiente ecuacion:

Presupuesto final = P base+Partidas no previstas+aumentos- disminuciones.

Las valuaciones de obra (VG)llevan incorporada esta ecuacion y deben realizarsen los ajustes para el verdadero VG. porque el presupuesto de las obras jamas es estatico.